est disponible sur l’ensemble du territoire, c’est-à-dire, de la zone A à la zone C.")

Reconduit de 2022 à 2021, soit pour 4 années supplémentaires, le prêt à taux zéro 2022 (PTZ 2018) recentre désormais un périmètre géographique réduit. Quelles sont les nouvelles conditions de ce prêt accordé sans aucun intérêt en 2022 ?Zonage, revenus et composition du foyer : les principaux critères d’éligibilité du PTZ 2018

Pour rappel, l’obtention d’un prêt à taux zéro ainsi que son montant et ses modalités de remboursement dépendent de plusieurs critères dont la zone géographique, les revenus et la composition du foyer.

De ce fait, pour pouvoir prétendre au prêt à taux zéro, le demandeur ne doit pas dépasser un certain plafond de revenus. Ce plafond varie selon la zone géographique et le nombre de personnes que compose le foyer. A savoir que, plus la zone où est situé le bien est considérée comme « tendue » plus les plafonds de ressources sont importants et plus le montant du projet est élevé.

| Nombre de personnes destinées à vivre dans le logement | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 37 000 € | 30 000 € | 27 000 € | 24 000 € |

| 2 | 51 800 € | 42 000 € | 37 800 € | 33 600 € |

| 3 | 62 900 € | 51 000 € | 45 900 € | 40 800 € |

| 4 | 74 000 € | 60 000 € | 54 000 € | 48 000 € |

| 5 | 85 100 € | 69 000 € | 62 100 € | 55 200 € |

| 6 | 96 200 € | 78 000 € | 70 200 € | 62 400 € |

| 7 | 107 300 € | 87 000 € | 78 300 € | 69 600 € |

| 8 et plus | 118 400 € | 96 000 € | 86 400 € | 76 800 € |

Pour le calcul des plafonds de ressources, sont pris en compte le revenu fiscal de référence de l’année N-2 du demandeur du prêt, auquel il faut ajouter les revenus fiscaux de référence des personnes destinées à vivre dans le logement et ne faisant pas partie du même foyer fiscal. Ainsi, pour le PTZ 2018, les revenus fiscaux à prendre en compte sont ceux de l’année 2016. Voici les plafonds de ressources du PTZ 2018.

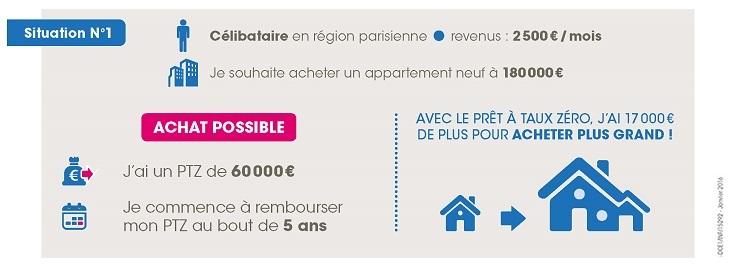

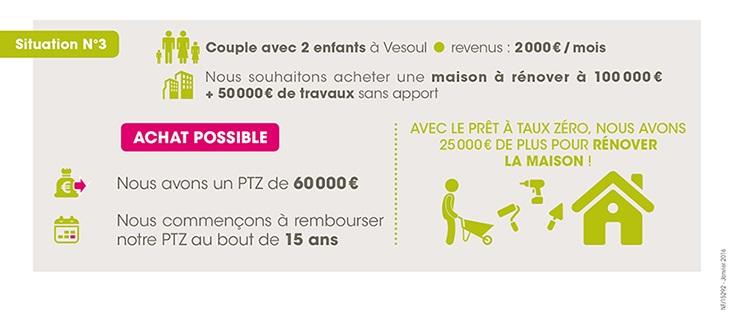

Pour rappel, ce dispositif est un financement conventionné pouvant être accordé pour financer l’acquisition ou la construction d’une première résidence principale. C’est-à-dire qu’il n’est destiné qu’au primo-accédants et aux ménages n’ayant pas été propriétaires de leur résidence principale durant les deux dernières années. Ce financement aidé peut aussi être contracté pour financer l’achat d’un bien ancien sous conditions de réaliser des travaux présentant un tiers du montant de l’opération.

Dans la version précédente du PTZ, les zones éligibles ne prenaient pas assez en compte les spécificités des territoires, mais avec la nouvelle version, ces spécificités ont été particulièrement considérées. Ainsi, certains estiment que le nouveau zonage répond mieux aux besoins des marchés immobiliers locaux.

Selon les dispositifs de la loi de la finance pour 2018, le prêt à taux zéro peut toujours permettre d’acquérir un logement neuf, mais cette possibilité est désormais réduite aux seules zones A, A Bis et B1 pendant une période de 4 ans, soit jusqu’au 31 décembre 2021.

Pour la zone B1, l’obtention d’un PTZ dans neuf restera possible pendant encore deux ans, soit jusqu’au 31 décembre 2019, mais son montant maximum sera divisé par deux. En d’autres termes, le prêt à taux zéro dans le neuf sera encore disponible en 2022 dans la zone B1, mais avec une enveloppe bien limitée, à seulement 20 % du montant maximal de l’opération, contre 40 % auparavant.

Quant ’à la zone C, le PTZ devait être abandonné selon le plan initial du gouvernement. Mais le 6 octobre 2017, le président de la république a déclaré que le dispositif sera maintenu dans le neuf jusqu’à 31 décembre 2019, mais que son montant maximum sera aussi divisé par deux comme en zone B1.

Néanmoins, depuis le 1er janvier 2018, le prêt à taux zéro pour financer l’achat d’un logement ancien avec travaux est exclusivement réservé aux zones moins tendues (B2 et C) jusqu’au 31 décembre 2021.

PTZ 2022 : le nouveau zonage

Pour offrir plus de visibilité aux acteurs du logement, le gouvernement a donc décidé de maintenir le PTZ pour une durée de 4 ans, mais avec un dispositif principalement destiné qu’à certains territoires appelés « les zones tendues ».

De ce fait, il n’y aura plus de prêt à taux zéro dans le neuf dans les zones B2 et C à partir du 1er janvier 2020. Les zones A, A bis et B1 ne seront plus éligibles au prêt à taux zéro dans l’ancien avec travaux. Ainsi, le dispositif du PTZ dans l’ancien ne sera disponible que dans les zones B2 et C. Si ce recentrage pourrait offrir plus de visibilité aux professionnels de l’habitat, selon le gouvernement, il faut savoir qu’il pourrait également écarter certains profils du dispositif.

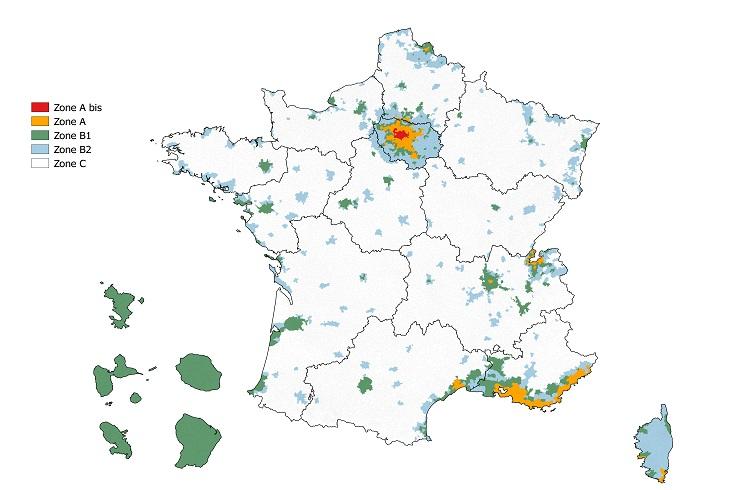

Par ailleurs, il faut savoir que ce nouveau recentrage est défini en fonction de la tension du marché immobilier. Les plus tendues sont les zones A et A bis, tandis que la moins tendue est la C. Le gouvernement défini les zones comme suit :

- Zone A bis : Paris et ses proches banlieues (Yvelines, Hauts-de-Seine, Seine-Saint-Denis, Val-de-Marne, Val-d’Oise).

- Zone A : d’autres agglomérations de Paris, la Côte d’Azur et les communes où les loyers et les prix du mètre carré sont très élevés.

- Zone B1 : les grandes villes françaises, supérieures à 250 000 habitants, certaines villes du littoral, la Corse et les DOM.

- Zone B2 : villes allant de 50 000 habitants à 250 000 habitants, grande couronne autour de Paris (non située en zone A et B1), certaines communes de Corse non situées en zone A et B1.

- Zone C : le reste du territoire.