Le regroupement de crédits est devenu une solution financière très prisée par les Français, mais il s’agit avant tout d’une opération bancaire complexe qui nécessite un savoir-faire. Voici le mode d’emploi.Nature du regroupement de prêts

On retrouve systématiquement deux formules : le rachat de prêts à la consommation et le rachat de prêts immobiliers (+ crédits à la consommation).

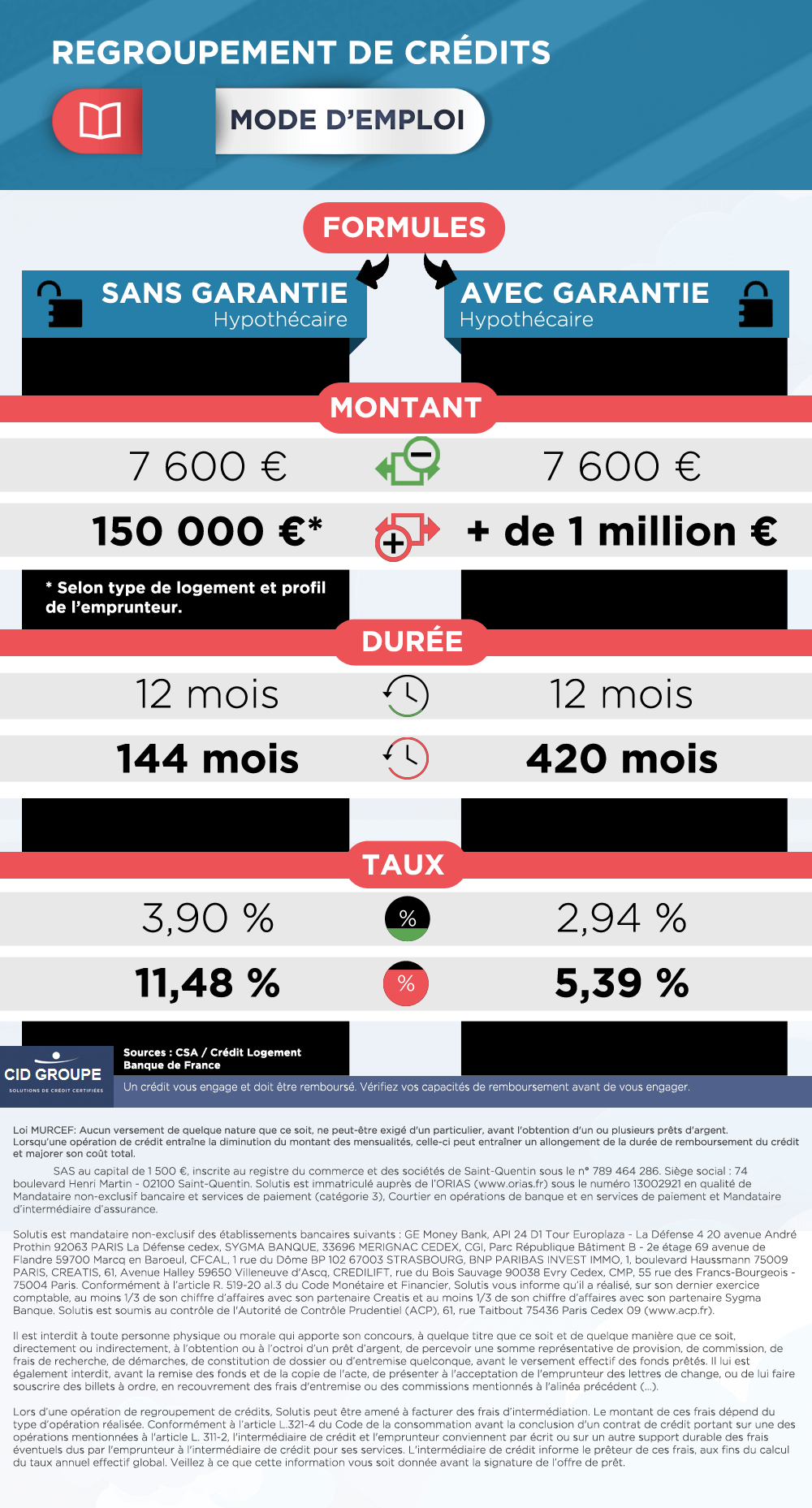

Le premier est destiné aussi bien aux locataires qu’aux propriétaires. En revanche, lorsqu’il s’agit d’un rachat de prêt immobilier (avec prise de garantie hypothécaire), cette formule s’adresse uniquement aux ménages propriétaires.

Regroupement de crédits : les motivations

Plusieurs raisons peuvent motiver un rachat de crédit, mais les principales motivations évoquées sont entre autre :

- Diminution immédiate du montant de la mensualité

- Allègement du taux d’endettement

- Souhait de n’avoir qu’un seul prélèvement

Rachat de crédits : durée et mode de remboursement

Le regroupement de crédit est caractérisé par la souscription d’un nouvel emprunt. La durée et le type de remboursement dépendent de la nature du nouveau crédit et du projet de l’emprunteur.

Prêt consommation pour locataire : la durée de remboursement varie entre 12 et 144 mois (sans garantie). Le remboursement est mensuel et fixe, variable ou semi-variable (capé).

Prêt consommation pour propriétaire : la durée de remboursement peut aller jusqu’à 420 mois (35 ans), mais avec une garantie hypothécaire. Le remboursement est mensuel et fixe, variable ou semi-variable (capé).

Regroupement de prêts : le montant

Dans le cadre d’un regroupement de crédits, le montant minimum du prêt à racheter dépend des banques ou des partenaires bancaires. Quant au montant maximum, il est en fonction du profil emprunteur et des garanties.

En général, le montant du rachat de crédit à la consommation pour un locataire est compris entre 7 600 euros et 150 000 euros (selon type de logement et profil emprunteur). Pour un emprunteur propriétaire, la somme peut aller au-delà de 1 million d’euros.

Les assurances dans le regroupement de crédits

Les assurances emprunteurs liées au regroupement de crédits sont facultatives, mais fortement recommandées. Il en existe plusieurs formules :

- Les assurances décès, invalidité (permanente ou partielle)

- Les assurances incapacité temporaire ou totale de travail

- Les assurances perte d’emploi

Taux du regroupement de crédit

Fixe, variable ou semi-variable, le taux du regroupement de crédits est en fonction du type de crédit à racheter, du profil emprunteur et du taux moyen pratiqué sur le marché.

- Crédit consommation : le taux du rachat de crédit est compris entre 3,90 % et 11,48 %.

- Crédit immobilier : le taux moyen est à 2,94 % pour toutes les durées confondues.

Dans tous les cas, ces taux ne peuvent pas dépasser le seuil d’usure en vigueur.

Sources : Banque de France, CSA / Crédit Logement